成立于2015年的极兔从印尼市场起步,并在2020年进军中国市场,凭仗激进的价钱战略,疾速搅局国内快递行业。按包裹量计,它已是东南亚第一大和国内排名第六的快递运营商。

一路狂奔扩张,推进极兔业绩高速增长。招股书显现,2020-2022年,极兔营收分别达15.35亿美圆、48.52亿美圆、72.67亿美圆,合计接近1000亿钱,复合增长率高达110%。

快速增长的背后,极兔也接受着高亏损,在2020年和2021年分别亏损6.64亿美圆、61.92亿美圆,去年则扭亏为盈到达15.73亿美圆。这主要受按计入损益的金融负债的公道价值收益影响,去年该局部录得30.51亿美圆收益。

前述期内,如扣除公道价值、股份薪酬等影响,极兔经调整后亏损分别达4.76亿美圆、9.11亿美圆、7.99亿美圆,累计亏损约156亿钱,整体运营仍处于高额亏损当中。

在过去8年中,极兔取得腾讯、顺丰、高瓴、红杉等机构56亿美圆的投资,但烧钱速度惊人。关于当前现金流告急的极兔来说,此次上市将是关键一役。

中国市场奉献最大,增幅持续放缓

极兔发源于印尼,并以此为据点向越南、马来西亚等东南亚国度拓展。2020年极兔杀入国内竞争剧烈的快递市场,疾速成为搅动行业的“黑马”。

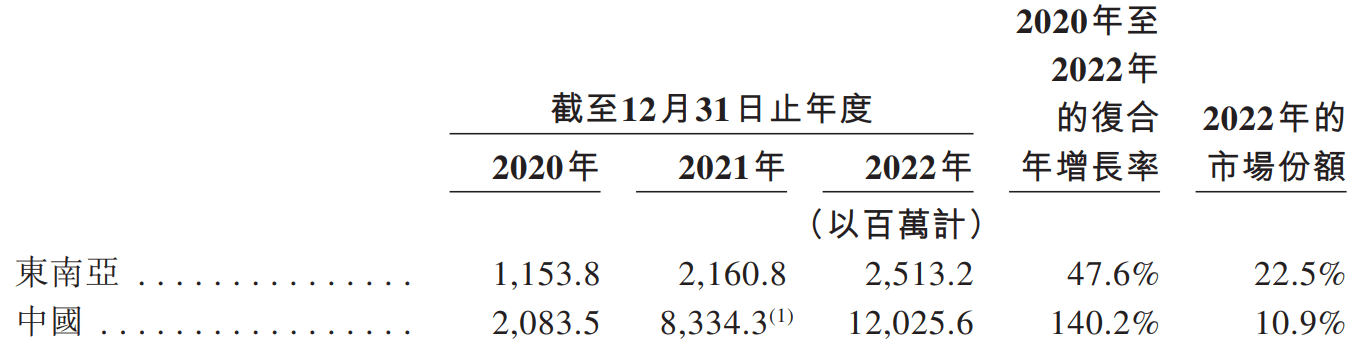

早前多年,东南亚市场是极兔的第一大业务来源,2020年奉献近七成营收。但中国市场增长迅猛,2021年占比已进步到45%,去年初次超越东南亚市场,完成近41亿美圆收入,占比达56%,东南亚市场占比已滑落至不到三分之一。

从增长来看,中国市场也更为突出。最近三年,极兔来自东南亚收入的复合年增长率为51%,而来自中国的复合年增长率则高达193%。

营收的增长则高度依赖包裹量。极兔过去三年处置的总包裹量,从2020年的32亿件暴增224%至2021年的105亿件,去年进一步增长至146亿件,复合增长率达112%,同比增幅回落至39%。

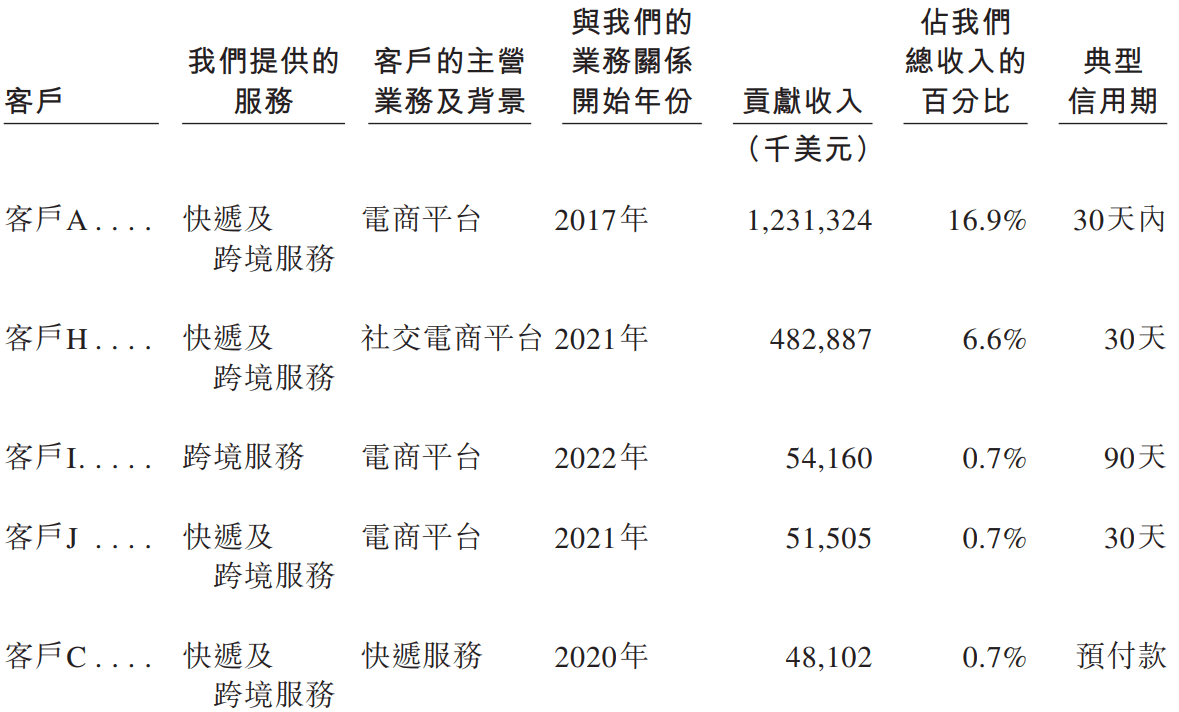

招股书显现,极兔的包裹主要来自电商平台,客户包括淘宝、天猫、拼多多、Shein、TikTok、抖音、快手等主流电商平台,去年前五大客户中有四家都是电商平台。

最近三年,极兔前五大客户分别奉献收入45%、39%及26%,其中最大客户为同一家电商平台,前两年奉献收入均达35%,去年则降落至17%。这意味着,极兔将来的开展将高度依赖电商行业的开展。

分市场来看,中国最近三年一直奉献最大,从近21亿件增长到去年的120亿件,复合增长率达140%,占比从65%增长到82%。

营收和包裹量的快速增长得益于极兔在中国市场的巨额投入,其中关键是2021年以68亿元收买百世快递中国,完成初次大范围业务扩张,极兔也因而拿到国内快递行业竞争的入场券。

比照来看,由于人口基数、电商程度、基建立施等差别,东南亚市场包裹量增长较慢,同期复合增长率不到48%,占比也从2020年的36%减少至17%。

不过,按去年包裹量计,极兔是东南亚排名第一的快递运营商,以25亿件包裹量拿下22.5%的市场份额,是第二名的3倍多,与该区域其它竞争对手拉开较大差距。

在市场范围更大且竞争更为剧烈的中国市场,极兔仅用三年就完成单日五千万单,在国内同行中所用时间最短。去年极兔在国内处置包裹量约120亿,排名第六,市场份额10.9%,与排名前两家的公司差距较小,但缺乏行业老大份额(24.4%)的一半。

不过,无论从营收还是从包裹量来看,极兔增幅都在持续降落,如去年营收增速从两年前的358%降落到50%,包裹量增速则从上年的228%降至缺乏40%,昔日高速增长恐已一去不复返。

打价钱战吃恶果,毛利率尚未转正

虽然中国市场无论是营收范围还是包裹量,都完整碾压东南亚市场,但其还无法为极兔奉献利润,而东南亚市场则已跑通商业形式。

招股书显现,2020年-2022年,极兔运营亏损分别约6.06亿美圆、16.47亿美圆、13.89亿美圆,三年亏损超越250亿钱,中国市场成为拖累盈利的中心。

前述期内,极兔中国市场毛损分别到达5.78亿美圆、12.19亿美圆、6.65亿美圆,极兔解释称这主要是由不时投资技术基建、范围和扩张招致。

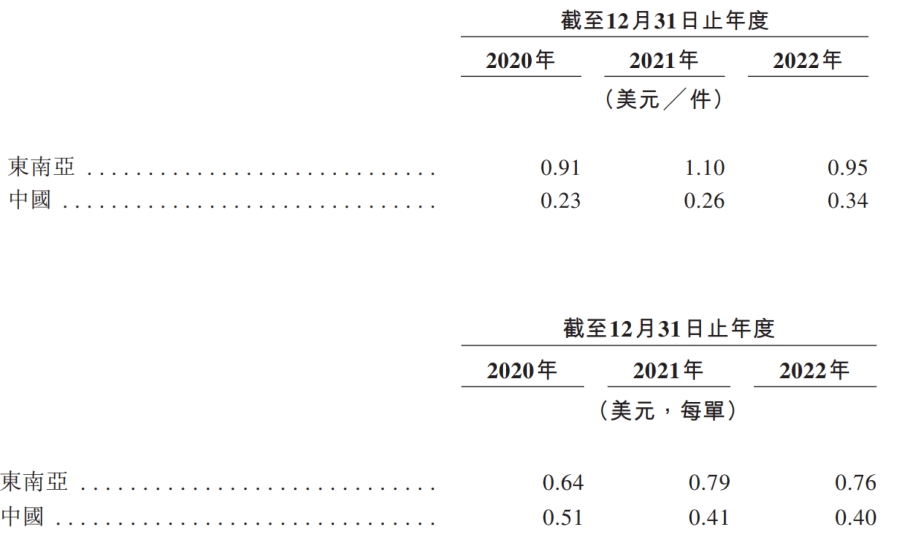

最近三年,极兔中国市场的快递均匀单飘收入分别为0.23美圆、0.26美圆和0.34美圆;均匀单飘停业本钱分别为0.51美圆、0.41美圆、0.4美圆。

这意味着极兔根本是做一单亏一单,特别是2020年均匀单飘收入还不到对应本钱的一半,均匀每单亏损0.28美圆(约钱2元),去年每单仍亏0.06美圆(约钱0.4元),范围效益尚未完整凸显。

比照东南亚市场,期内均匀单飘收入0.91美圆、1.1美圆、0.95美圆,远高于中国市场,且均高于对应的均匀单飘本钱0.64美圆、0.79美圆、0.76美圆,去年均匀每单能够赚0.19美圆。固然该市场毛利率从29.8%降落到20%,但至少标明极兔形式在东南亚曾经跑通。

这与极兔在国内的战略亲密相关,在市场竞争剧烈和较高集中度的状况下,极兔进入中国市场后依托补贴大打低价战,一度与百世快递创下行业单飘价钱的最低记载。

“规则毁坏者”极兔也因而遭遇韵达、申通、圆通等行业公司联手抵抗,以至被监管机构处分。2021年4月,因低价倾销,极兔遭到义乌邮政管理局处分,局部分拨中心被停业整治。

但借助价钱战,极兔硬生生从剧烈的快递行业中扯开一道口子。这也招致极兔中国市场持续负毛利率,进入的第一年为-120%,随着范围提升、运营优化,2021年缩窄至-56%,去年进一步到达-16%。这也拖累极兔整体盈利表现,其最近三年毛利率分别约为-17%、-11%、-3.7%。

快递行业毛利普遍偏低。去年圆通毛利率为11.3%,韵达为9.13%,申通则只要4.38%。极兔的盈利才能固然在持续提升,但毛利尚未转正,如何逾越这个节点可能需求极兔调整市场战略,价钱战不会是完成盈利以及持续性运营的中心武器。

实践上,极兔最近两年均匀单飘收入有在持续提升。极兔表示,估计本钱和费用的绝对金额将有所增加,由于持续扩展网络、技术投资、推进新市场扩张和效劳范围。

这意味着,极兔将继续扩张。招股书显现,此次募资将用于拓宽物流网络,晋级根底设备,强化分拣及仓储才能及容量,开辟新市场及扩展效劳范围,研发及技术创新等。

但极兔也称,从久远来看,为完成收入潜力和盈利,除继续增加包裹量外,还会进步效劳质量,改善定价条款,并控制本钱,提升运营效率。如此来看,极兔在高本钱扩张和追求盈利上可能会堕入持久的拉锯战。

腾讯顺丰等投资56亿美圆,亟需IPO救急

极兔开创人李杰曾是OPPO安徽和江苏的代理商,2013被委派开辟东南亚市场。做了两年后,李杰因感遭到当地快递业不兴旺,便想着将中国快递形式搬到东南亚,从而在印尼首都雅加达兴办了J&T Express。

在中国起网后,J&T Express借助极兔的新名字与拼多多协作,并经过收买百世快递中国等,疾速成为快递行业“黑马”,成为通达系、顺丰、京东物流之外的新“权力”。极兔去年进一规划沙特、阿联酋、墨西哥、巴西、埃及等新市场,并拓展跨境物流效劳。

在短短8年生长为一家具有近13万名员工的行业巨头之一,极兔狂奔背后离不开资本的力气。据招股书,极兔此前取得9轮融资,合计融资金额约56亿美圆。

极兔知名投资方包括腾讯、顺丰、高瓴、红杉、博裕、淡马锡、招银国际等,其中腾讯是其最大外部投资机构,目前持股6.32%,这其中顺丰的协作颇受行业关注。

今年5月,极兔以11.8亿元的价钱收买了顺丰旗下的丰网信息,希望借此拿下更多网点资源,扩展业务量。早前还有音讯称,顺丰在与极兔就入股协作接洽,而招股书显现,顺丰目前已持有极兔1.54%的股份。

极兔的开展带有浓重的步步高系颜色,段永平朋友圈撑起其投资、管理和业务,段自己也友谊投资过极兔。OPPO开创人陈明永间接持有极兔4.4%的股份,早前还担任过极兔董事。目前,李杰担任极兔董事会主席兼CEO,持股11.54%,具有超72%的投飘权。

此外,极兔执行总裁樊苏州,以及担任非执行董事的投资人,如郑玉芬、廖清华、张源等,均与段永平主导过的步步高、OPPO等公司颇具渊源。极兔也将本分视为企业价值观,这也是OPPO、vivo、拼多多等段永平系公司标榜的关键词,而这些公司在极兔业务拓展中也起到重要作用。

借助段永平朋友圈,极兔经过高额融资疾速扩张。截至2022年底,极兔共有104个区域代理及大约9600个网络协作同伴、280个转运中心、超越8100辆干线运输车辆,以及超越21000个揽件和派件网点。

但是,快速烧钱,持续流血,使得极兔持续处于慌张的现金流状态当中。运营活动现金净额持续为负,截至去年底所持现金及其等价物约为15亿美圆。依照去年高达75亿美圆的运营本钱,这可能连今年一季度的运营都将难以维持。

从这个角度看,此次上市将成为极兔关键一役。极兔此前也屡次停止品牌造势。去年11月世界杯期间,极兔签约梅西作为全球品牌代言人,后在春节期间又成为首家资助春晚的民营快递企业。

关于极兔来说,将来最大的不肯定风险可能是,其所高度依赖的电商行业已进入存量市场,无论是用户还是行业范围,将来的增长都将不可防止放缓。